Économie mondiale : l’orage qui vient

Quand une grande crise se profile à l’horizon, la tentation, pour les pouvoirs publics, est souvent de ne rien dire pour ne pas affoler l’opinion. C’est ce que fait aujourd’hui le gouvernement. À tort, évidemment.

À force de considérer les citoyens comme des demeurés, les dirigeants risquent, le jour venu, d’être moqués pour manque de lucidité. Ou pour manque de courage. Le conflit déclenché le 28 février 2026 a infligé au monde un choc d’une brutalité inédite depuis 1973. Bien au-delà du feu des frappes, c’est toute l’architecture de l’économie mondiale qui vacille.

Le verrou d’Ormuz : la mondialisation prise en otage

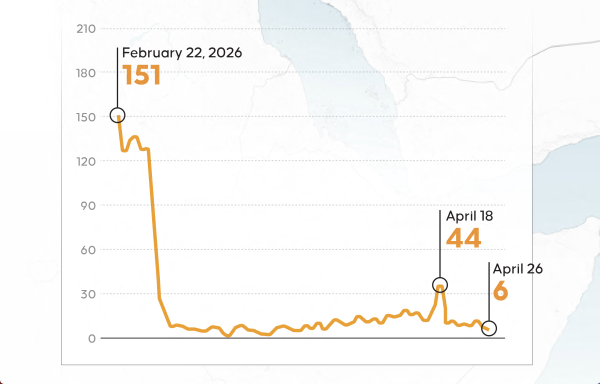

Quarante kilomètres de large. C’est l’étranglement par lequel passe, en temps normal, la quasi-totalité des approvisionnements énergétiques de l’Asie. Le 1er mars 2026, il n’est passé que quatre pétroliers chargés, contre vingt-quatre en temps ordinaire. La fermeture de facto du détroit d’Ormuz par les Gardiens de la Révolution iraniens, en représailles aux frappes américano-israéliennes du 28 février, constitue le détonateur d’un choc économique systémique.

Les chiffres donnent le vertige. Selon l’AIE, les chargements à travers le détroit ne représentaient plus que 3,8 millions de barils par jour début avril, contre plus de 20 millions de barils quotidiens en février, avant la crise. En réaction, les 32 pays membres de l’Agence internationale de l’énergie ont décidé à l’unanimité, le 11 mars, la libération d’un tiers de leurs réserves stratégiques — la plus grande opération de ce type dans l’histoire de l’institution. Cela n’a pas suffi à enrayer la flambée. Le Brent a atteint 105 dollars le baril, avec une hausse du carburant de 36 % à la pompe en France et une inflation européenne révisée à 4,4 %.

Un choc qui dépasse les hydrocarbures

On aurait tort de réduire ce conflit à une simple crise pétrolière. La crise économique née dans le sillage de la guerre en Iran fragilise l’ensemble des chaînes d’approvisionnement de ressources minérales cruciales, tant pour l’agriculture mondiale que pour la transition énergétique.

L’hélium, dont personne ne parlait il y a trois mois, est soudain au cœur des préoccupations industrielles. Le Qatar assure à lui seul un tiers de la production mondiale de ce gaz rare, récupéré lors de l’extraction ou de la liquéfaction du gaz naturel, essentiel pour les semi-conducteurs et les équipements médicaux. L’aluminium également : environ 10 % des capacités mondiales de production d’aluminium se situent dans le Golfe persique, et les arrêts de production pèsent sur des filières européennes et américaines déjà sous tension.

Moins visible mais très critique : le blocus du détroit d’Ormuz a étranglé le commerce des engrais dont dépend une large part de l’agriculture mondiale. Depuis l’escalade militaire du 28 février, le trafic maritime a chuté de 97 %, paralysant 35 % du commerce international d’urée et de phosphate. Le golfe Persique concentre à lui seul 43 % des exportations mondiales d’urée par voie maritime, 44 % du soufre et environ 30 % de l’ammoniac.

La mécanique du désastre est différée, ce qui la rend d’autant plus insidieuse. Un choc sur les engrais n’apparaît pas immédiatement dans les rayons, mais une ou deux saisons plus tard, lorsque les récoltes diminuent et que les prix alimentaires augmentent à leur tour. Les premiers signaux d’alerte sont pourtant déjà là. Le prix de l’urée en Europe a augmenté de 60 % depuis le début du conflit, ce qui pousse les céréaliers à revoir leurs assolements. Cela n’impactera pas réellement la récolte 2026 des cultures semées à l’automne, mais certainement les cultures de printemps, avec de premiers signaux d’alerte sur les semis de maïs.

À l’échelle mondiale, l’équation est alarmante. Si les agriculteurs réduisent leurs apports nutritifs de 10 %, les rendements mondiaux de maïs et de blé pourraient reculer de 5 à 8 %. La probabilité d’un déficit céréalier mondial en fin d’année 2026 est désormais intégrée dans les modèles de plusieurs maisons de courtage. La FAO estime que l’absence d’engrais azotés peut faire chuter les rendements du maïs de plus de 40 %. Les récoltes céréalières en Afrique de l’Ouest et dans la Corne de l’Afrique pour le second semestre 2026 sont en grande partie déjà compromises. Si la crise devait se prolonger, 45 millions de personnes supplémentaires pourraient basculer dans l’insécurité alimentaire.

Tourisme et transport aérien : un immense trou d’air

Le transport aérien affronte, lui aussi, son plus grave choc depuis la pandémie. La flambée des prix du kérosène a fait passer le prix de la tonne de ce carburant de 750-831 dollars à 1 800-1 900 dollars en quelques semaines. Au total, plus de 84 % depuis le début du conflit, le 28 février.

Les grandes compagnies encaissent le coup différemment selon leurs capacités de couverture. Air France a procédé à des hausses de tarifs à deux reprises en un mois et prolongé ses suspensions de vols vers Dubaï, Riyad, Tel-Aviv et Beyrouth. Lufthansa a annulé 20 000 vols, principalement des court-courriers. Pour les compagnies à bas coûts, la situation peut menacer leur existence même. D’ores et déjà, les couvertures de prix viennent à échéance. Le PDG de Ryanair a prévenu que, si les prix du baril restaient à 150 dollars, deux ou trois compagnies européennes pourraient faire faillite à l’automne.

Derrière la crise du kérosène se profile une crise touristique d’une ampleur inédite, dont les effets les plus sévères restent encore à venir. Ce qui se dessine, c’est un changement profond et structurel : les décisions de voyage sont de plus en plus influencées par la hausse des prix des billets d’avion, du carburant et du coût de la vie en général, à quoi s’ajoute une perte de confiance mondiale et donc un attentisme généralisé face aux décisions de voyage.

Certaines destinations ont été balayées en quelques semaines. L’Égypte, qui affichait une progression de +50 % des réservations avant l’éclatement du conflit, a vu les demandes s’effondrer de 66 % en mars. Les hubs aériens du Golfe, plaques tournantes du trafic intercontinental, sont plus ou moins paralysés. La géographie du tourisme mondial est redessinée à grande vitesse, avec des conséquences économiques locales considérables.

Une redistribution des cartes

Pour l’Europe, la menace la plus sérieuse n’est pas immédiate — elle est hivernale. Depuis la quasi-fermeture du détroit d’Ormuz, l’approvisionnement en gaz naturel liquéfié a chuté de 20 %. Si la situation perdure, les stocks européens, déjà au plus bas, risquent de ne pas suffire pour l’hiver prochain. Les prix ont explosé, atteignant une hausse de 140 % en Asie et 70 % en Europe.

La diversification énergétique opérée depuis 2022 amortit partiellement le choc, mais elle ne l’annule pas. Les alternatives au détroit d’Ormuz restent très limitées : si l’Arabie saoudite et les Émirats arabes unis disposent d’oléoducs d’une capacité cumulée de 3,5 à 5,5 millions de barils par jour, il n’existe aucune alternative pour le Koweït, Bahreïn et l’Irak. Il est temps de se rendre compte qu’en dépendant des hydrocarbures des pays du Golfe, c’était devenir leurs otages.

Plus généralement, le choc survient à un moment où les économies de l’Union européenne se traînent, à de rares exceptions près. Et l’inflation repart. Stagnation plus inflation égale stagflation.

En d’autres temps, la puissance de l’économie américaine pouvait contrebalancer la fragilité de la conjoncture mondiale. Ce temps n’est plus. La croissance américaine, autour de 2 %, ne compense plus des déficits records. La dette des USA (supérieure au PIB), comme ses déficits, atteint des niveaux jamais vus depuis 1945. Or l’épargne mondiale est massivement investie en obligations de la Fed. Le jour où la confiance dans le dollar faiblira, le pire est possible.

La Chine et la Russie en seront moins affectées que le reste du monde. Qui peut s’en réjouir ?

Les conséquences économiques de tout ce qui précède auraient pu, auraient dû susciter une prise de parole officielle, voire un débat au Parlement. Rien de tout cela. Quand l’environnement est incertain, il est normal que les responsables soient prudents. Mais au stade où nous en sommes, l’incertitude ne porte pas sur la crise, mais sur son ampleur. Le très respecté gouverneur de la Banque centrale vient de rendre publique une lettre au président de la République étonnamment optimiste. On aimerait le suivre. Il reste que moins le pays sera préparé à ce qui vient, plus mal il réagira. Est-ce nouveau ? Non. Machiavel écrivait déjà : « Par beau temps, il est dans la nature des hommes de refuser de voir l’orage qui vient ».